Fakta o čerpání renty pravidlem 4 %

Prioritou a cílem většiny investorů je, aby jimi pracně budovaný majetek přetrval co možná nejdéle. Pro čerpání renty z vlastního majetku se tak využívá řada pravidel. Jedním z nejčastějších je tzv. pravidlo 4 %. To říká, že pokud ze svého portfolia vyberete každý rok 4 %, můžete své výběry udržet po dobu 30 a více let.

Tento princip vychází z výzkumu, jehož autory jsou tři profesoři – Philip L. Cooley, Carl M. Hubbard a Daniel T. Walz z texaské Trinity University. Oficiální název jejich studie v překladu zní Důchodové spoření: Volba udržitelného výběrového poměru, nicméně v průběhu let se vžila přezdívka The Trinity Study podle názvu univerzity. Ve zkratce se jejich výzkum zabývá mírou úspěšnosti rozdílných investičních portfolií pro různá období a při různé míře výběru.

Zkoumali 5 typů portfolií:

- 100 % akcie (Stocks)

- 75 % akcie a 25 % dluhopisy

- 50 % akcie a 50 % dluhopisy

- 25 % akcie a 75 % dluhopisy

- 100 % dluhopisy (Bonds)

Jejich chování sledovali na 4 různých časových obdobích:

- 15 let

- 20 let

- 25 let

- 30 let

Testovali různé míry výběru, tedy kolik procent z objemu portfolia bude vybráno každý rok.

- od 3 % do 12 %

Objem výběru je počítán z počáteční hodnoty vašeho portfolia. Pokud vaše portfolio v jednom roce naroste o 10 %, stále vybíráte stejnou částku jako v roce prvním. Jediné, o co se navyšuje objem vybíraných prostředků, je inflace. To je jediný nárůst, který studie zohledňuje. Pokud by tomu tak nebylo, výsledky by byly zcela jiné.

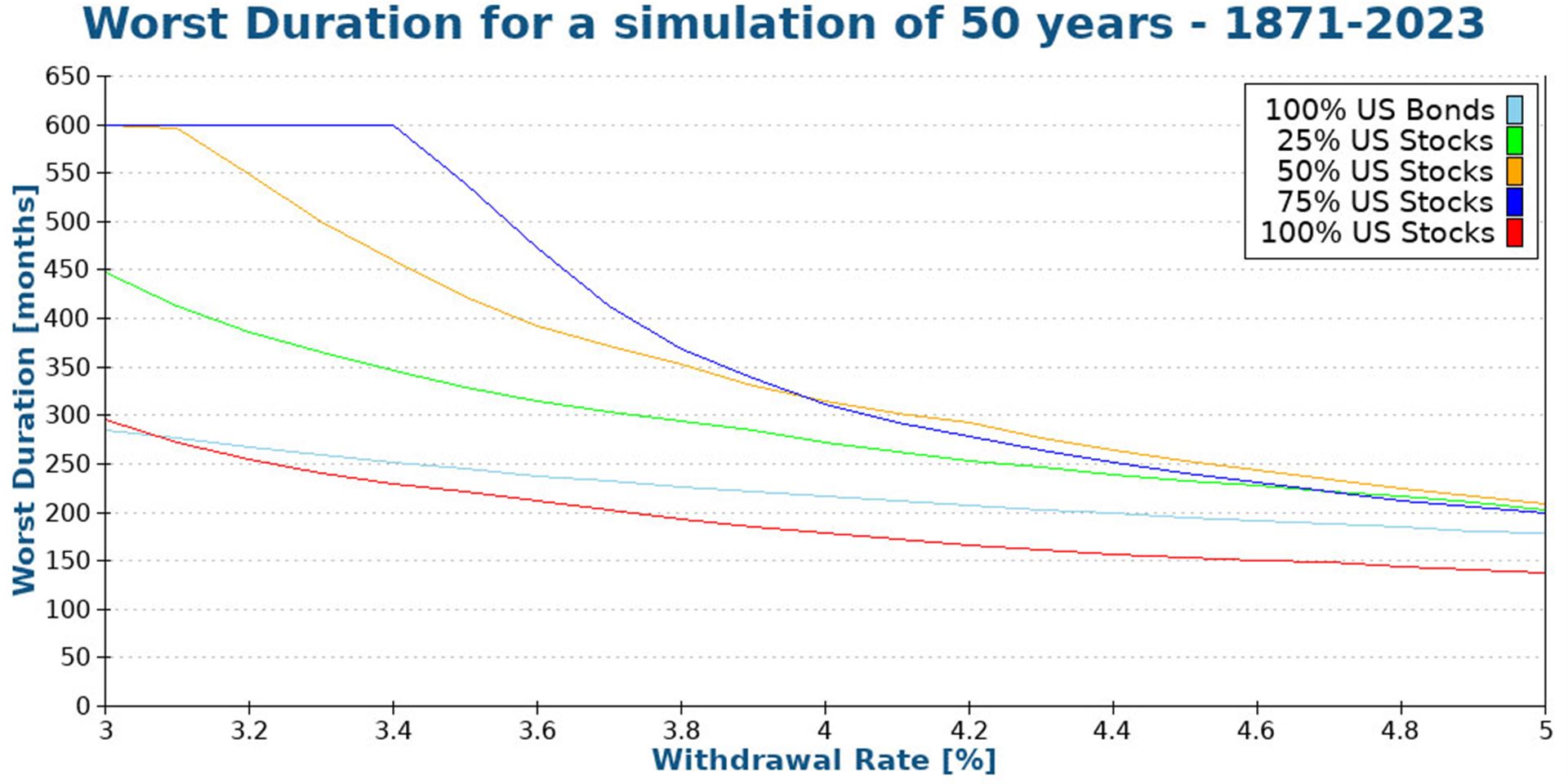

Původní studie je z roku 1998 a je tedy přes 26 let neaktualizovaná. Zkoumala období let 1926 – 1995 a z dnešního pohledu by šlo namítat, že je zastaralá. Nicméně stále tvoří velmi kvalitní základ, na kterém v průběhu času prováděli další testy odborníci, analytici i laici. Studii dále rozpracoval i Baptiste Wicht, který udělal simulace pro delší časové období a z jehož rozšířené studie čerpám i dále v tomto článku (Updated Trinity Study For 2024 – More Withdrawal Rates! – The Poor Swiss).

Následující grafy počítají s výběry z portfolia po dobu 40 let. To je z mého pohledu dostatečně dlouhá doba poskytující relevantní data i pro správu rodinného bohatství, kde se velmi často díváme daleko za tento horizont.

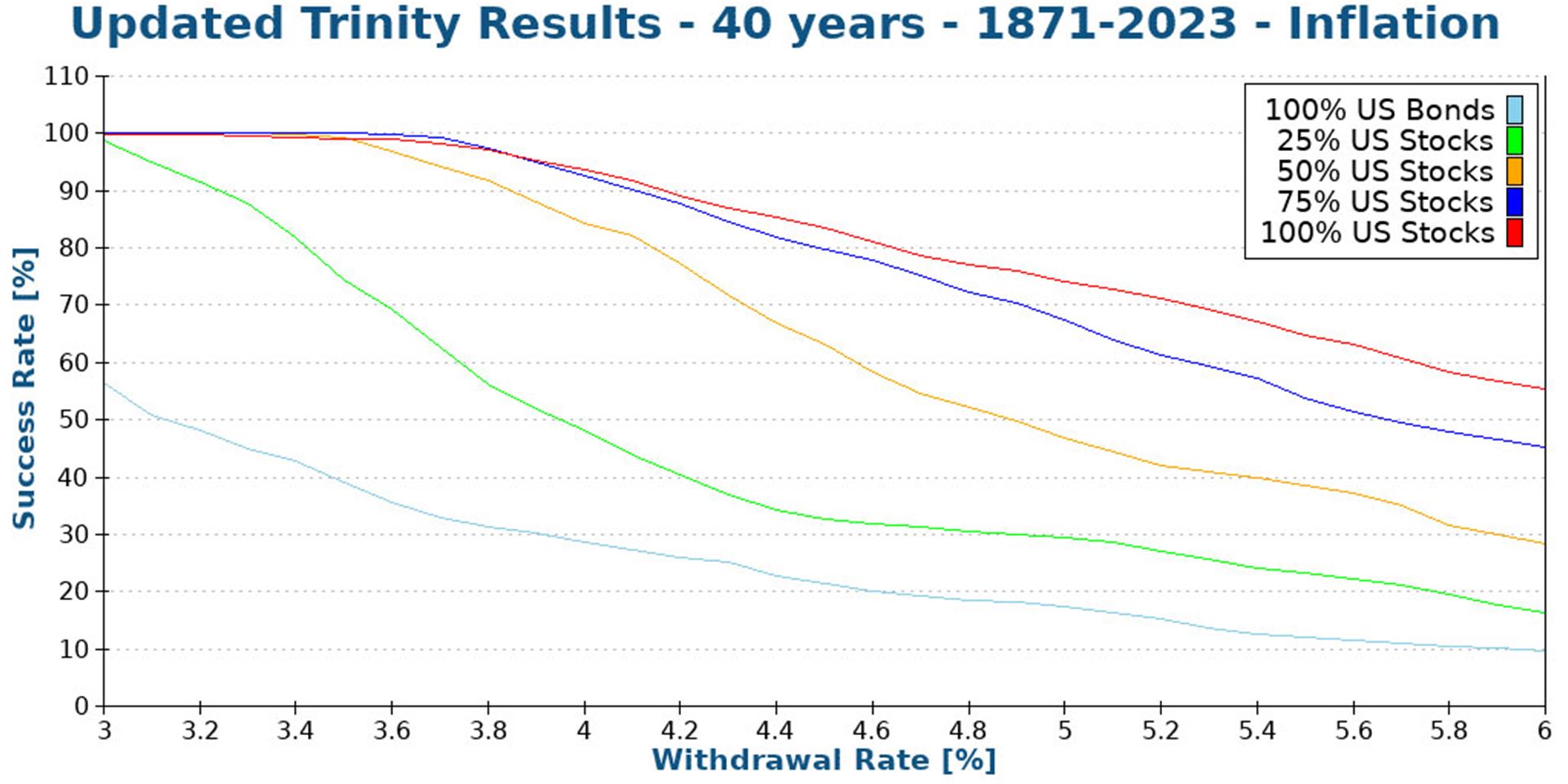

Úspěšnost dlouhodobého čerpání renty

Pojďme si srovnat zmíněných 5 typů portfolií rozložených od 100 % v akciích po 100 % v dluhopisech. Jak by obstály při různé míře čerpání renty v rozmezí od 3 do 6 % ročně po dobu 40 let? Jako úspěch je hodnoceno, pokud na konci období neklesl majetek pod 0. Tedy i 1 $ znamená úspěch.