Příležitosti, které se neodmítají

Podnikatelé dobře vědí, že ty nejlepší příležitosti nepřicházejí podle plánu.

Představte si, že vám soused jednoho dne nabídne k prodeji pozemek vedle vašeho domu nebo firmy. Pozemek, o kterém jste dlouho přemýšleli a který by vašemu projektu nebo majetku dal úplně nový rozměr. Taková nabídka nepřijde dvakrát.

Podobná situace může nastat i v podnikání. Váš konkurent se dostane do problémů a objeví se možnost koupit jeho firmu za cenu, která je z dlouhodobého pohledu mimořádně zajímavá. Takové příležitosti bývají okamžité a mnohdy rozhoduje schopnost jednat během několika málo týdnů nebo měsíců.

Právě v těchto chvílích se ukazuje skutečná hodnota likvidity. Když máte připravený kapitál, můžete jednat. Když ho nemáte, jen přihlížíte.

Hotovost je vlastně opce na budoucí příležitosti. A opce na dobré příležitosti má někdy větší hodnotu než pár procent ročně navíc v běžném portfoliu.

Když přijde krize, nechcete prodávat

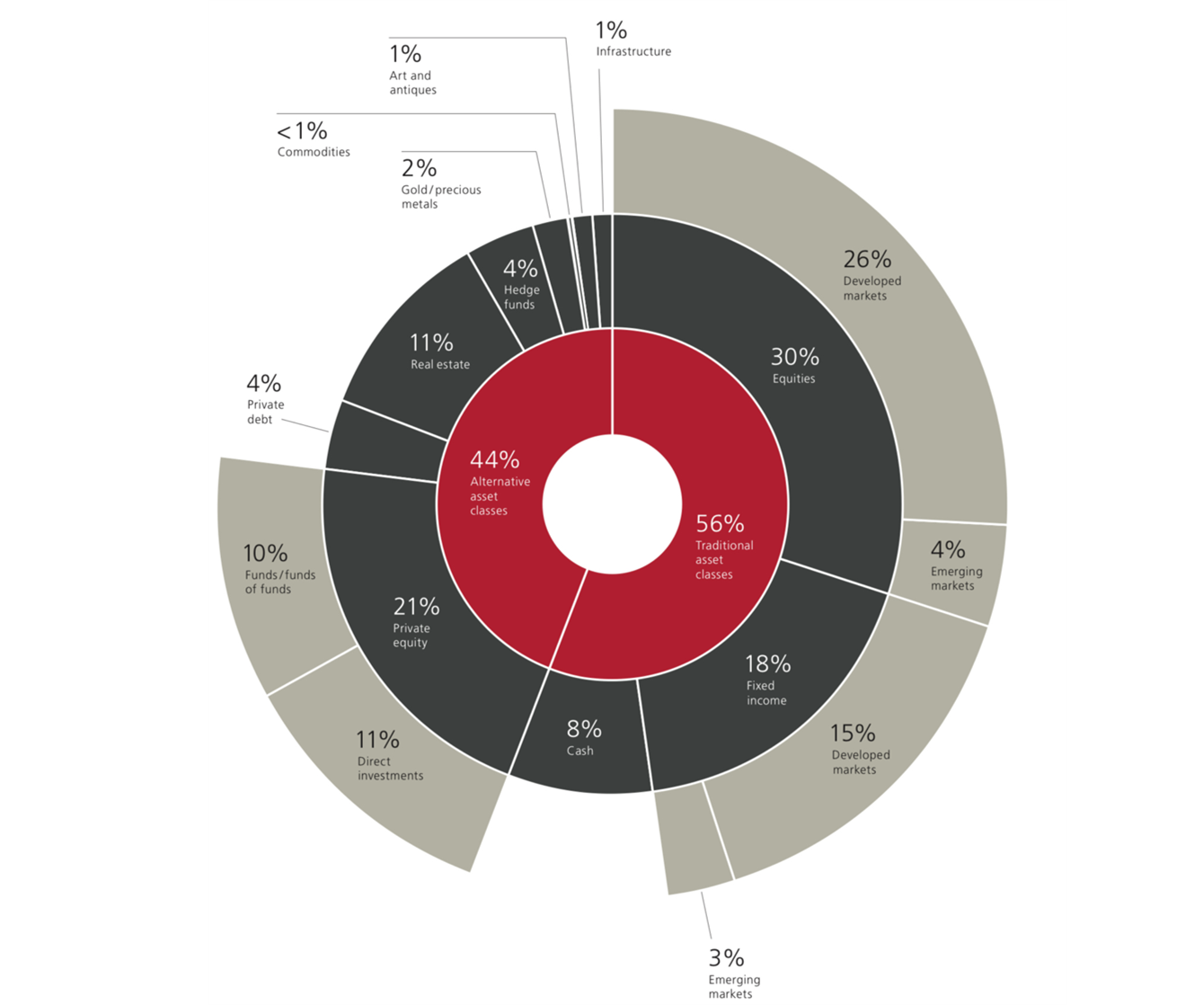

Rodinné portfolio je jiné než portfolia fondů nebo institucionálních investorů. Velká část majetku bývá v nelikvidních aktivech. Firmy, private equity, nemovitosti, developerské projekty nebo podíly v rodinném podnikání mohou být velmi výnosné, ale mají jednu vlastnost – neprodáte je přes noc.

I proto rodinné kanceláře drží část majetku v likvidních nástrojích.

Hotovost umožňuje financovat nové investice bez nuceného prodeje jiných aktiv, reagovat na krizové situace, pokrýt kapitálové výzvy z private equity fondů nebo udržet stabilitu portfolia i v turbulentních obdobích.

Krizové scénáře totiž přicházejí ve chvílích, kdy je nečekáte. Může to být zdravotní komplikace v rodině, nečekaná potřeba kapitálu ve firmě nebo jiná životní situace, která vyžaduje rychlou reakci.

Samozřejmě můžete namítnout, že v takové chvíli byste jednoduše prodali část investičního portfolia. Ale budete to chtít udělat, když budou trhy právě dole? Likvidní rezerva vám dává možnost reagovat klidněji a prodávat investice ve chvíli, kdy to dává smysl, ne když je to nutné.

Mít 300 milionů a 100 tisíc na účtu

Je tu ale ještě jeden rozměr, o kterém se mluví méně.

Rodinné bohatství má sloužit vašemu životu.

Nejednou jsem viděl situaci, kdy rodina měla majetek v hodnotě stovek milionů korun, ale na běžném účtu měla jen několik desítek nebo stovek tisíc. Většina majetku byla v nemovitostech, firmách nebo dlouhodobých investicích.

Na papíře to vypadá velmi dobře. V praxi to ale znamená, že každý větší výdaj je komplikovaný. Rodina vlastní velký majetek, ale nemá jednoduchý přístup k likviditě, která by jí umožnila svůj majetek skutečně využívat.

Jedna z rodin, o které se staráme, drží přibližně 30 milionů korun v likvidní rezervě určené pro rodinné projekty. Tyto peníze nejsou určeny na běžné investice, ale na příležitosti, které mohou spojit rodinu. V poslední době například zvažují developerský projekt společně se stavební firmou jednoho z potomků. Právě díky tomu, že mají část kapitálu připravenou, mohou podobnou příležitost vůbec zvažovat. Bez této rezervy by takový společný projekt pravděpodobně nikdy nevznikl.

Hotovost vám může otevírat dveře nejen k investicím, ale také k nové formě rodinné spolupráce.

Kolik hotovosti dává smysl

Samozřejmě není cílem držet polovinu majetku na účtu. Hotovost má smysl jako součást struktury portfolia.

Zkušenost z rodinných kanceláří i z praxe ukazuje, že zdravé rozmezí bývá přibližně 5–10 % provozní likvidita a dalších 5–10 % investiční „suchý prach“.

Dohromady tedy přibližně 10–20 % majetku v likvidních nástrojích.

To není kapitál, který nic nedělá. Je to kapitál, který čeká na správnou chvíli.

Paradoxně právě rodiny, které mají dostatek likvidity, často dokáží vydělávat víc než ostatní. Ne proto, že by hotovost sama vydělávala, ale proto, že jim umožňuje investovat ve chvílích, kdy ostatní prodávají.

Proto se na hotovost dívám jinak než většina investorů. Ne jako na neproduktivní část portfolia, ale jako na strategickou rezervu svobody.

A svoboda v investování má někdy vyšší hodnotu než samotný výnos.