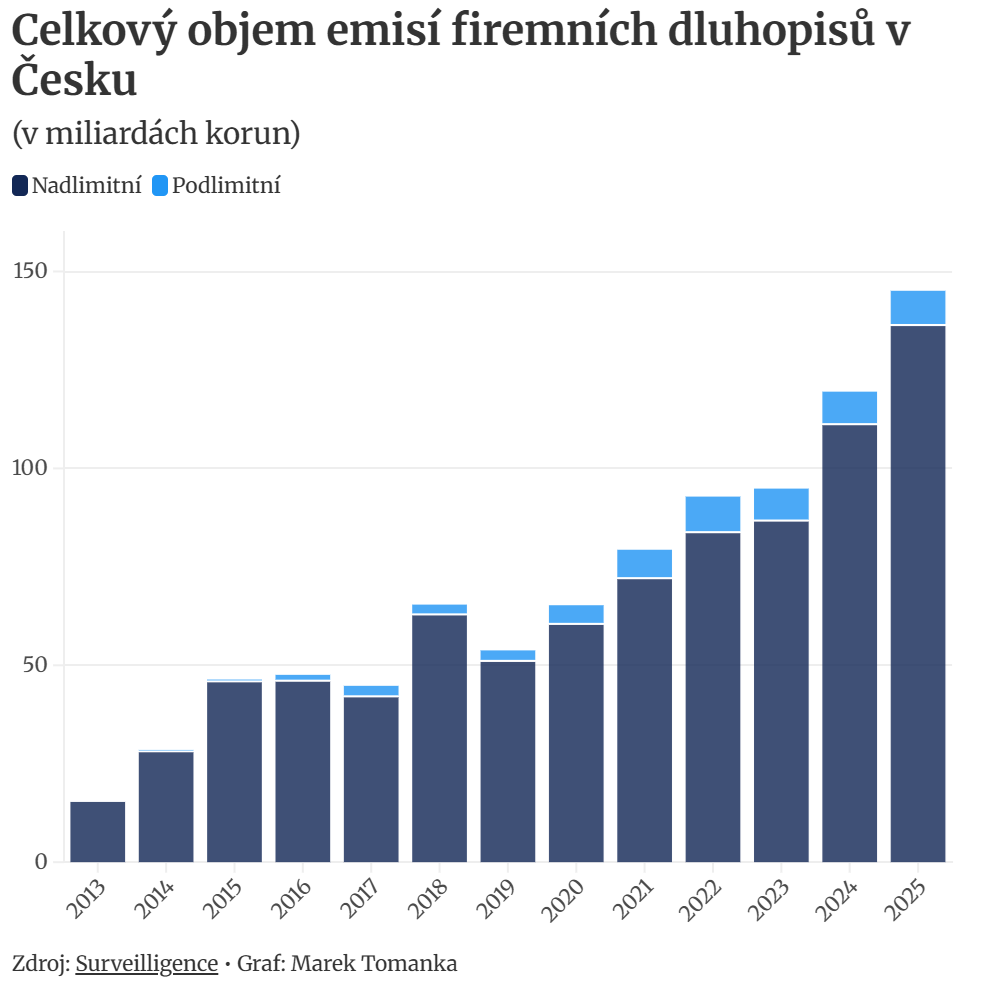

Graf ukazuje vývoj celkového objemu emisí firemních dluhopisů v Česku mezi lety 2013 a 2025. Tmavě modrá část sloupců představuje nadlimitní emise (nad 1 milion eur, schvalované ČNB), světle modrá pak podlimitní emise dostupné prakticky bez regulace.

Trend je nepřehlédnutelný. Objem každý rok roste, přičemž největší skok nastal právě v posledních dvou letech. Znepokojivé přitom je, že souběžně s tímto růstem narůstá i podíl podlimitních emisí, tedy těch nejméně regulovaných a pro investory nejrizikovějších.

Studie upozorňuje, že 58 % emitentů, kteří nakonec skončili v insolvenci, před datem své první emise vůbec nepublikovalo své finanční výkazy ve sbírce listin. Jinými slovy informace byly dostupné, nebo spíše nedostupné, předem. Kdo by si je prověřil, mohl se průšvihu vyhnout.

Nebezpečné trendy, které běžný investor často přehlíží

- Dominance krátkodobých emisí. Celých 53 % vydaných dluhopisů má splatnost do tří let. To vytváří tlak na neustálé refinancování, které se při problémech s cash-flow mění v systém tzv. letadla.

- Třetina peněz na náklady. U podlimitních (malých) emisí je až třetina získaných prostředků spotřebována na administraci, právní služby a provize prodejních sítí, nikoliv na investiční záměr.

- Sbližování úroků jako past. Dříve byl vysoký úrok jasným varováním. Dnes se rozdíl v úrocích mezi insolventními a zdravými emitenty ztenčil na pouhých 1,16 procentního bodu. Podvodníci se již nesnaží lákat na extrémní úrok, ale na zdání velikosti a stability.

- Podlimitní emise jako největší riziko. Podlimitní emise do jednoho milionu eur jsou významně rizikovější. V insolvenci skončilo 16,5 % jejich celkového objemu oproti 5,7 % u nadlimitních emisí.

Jeden z největších strukturálních problémů českého dluhopisového trhu je na první pohled nenápadný. Celých 53 % emitovaných dluhopisů má splatnost do tří let. Řada méně zkušených investorů si řekne, že to zní v pořádku – je to přeci krátká doba a své peníze dostanete rychle zpět. Jenže realita je jiná. Firmy si tímto způsobem půjčují krátkodobě na projekty, které jsou ze své podstaty dlouhodobé. Dokud přicházejí noví investoři, systém funguje. Jakmile přestanou, zkolabuje.

Nejčastější nekalé praktiky

Existuje jen několik málo praktik, které se na českém trhu stále dokola opakují. Bohužel jsou stále účinné a funkční.

- Ponziho schéma (letadlo)

Výplata starých investorů z peněz nových, dokud systém nezkolabuje.

- Nafukování rozvah

Nadhodnocování majetku fiktivními pohledávkami nebo zmanipulovanými cenami, aby firma vypadala stabilně.

- Prázdné skořápky

Zakládání účelových firem s podobným názvem jako renomovaná matka, přičemž dluh zůstane v této prázdné firmě, kterou lze snadno nechat zkrachovat.

- Tunelování

Forenzní analytici zjistili případy nákupů předražených služeb, vyplácení neúměrných provizí spřízněným osobám či dary spřízněným nadacím.

Firemní dluhopisy nejsou ze své podstaty špatný produkt. Ve vyspělých trzích fungují jako standardní nástroj firemního financování. Problém je v tom, jak se s nimi v Česku zachází a jak jsou prodávány lidem, kteří nemají šanci posoudit skutečné riziko.

Varujeme před tím dlouhodobě. Ale bohužel každý rok přibývají noví investoři, kteří se přesvědčí na vlastní kůži.

Čísla jsme si ukázali. Jak podvody vůbec fungují také. Zbývá jediná otázka: co si z toho má odnést běžný investor?

Pět konkrétních věcí, které můžete udělat ještě dnes

- Prověřte si firmu ve sbírce listin. Pokud nezveřejňuje účetní závěrky, je to minimálně signál, že je firma podezřelá a vyžaduje větší pozornost. Stačí pár minut na justice.cz.

- Nezaměňujte schválení ČNB za doporučení. ČNB kontroluje formu, ne obsah byznysu. Schválený prospekt neznamená kvalitní investici.

- Ptejte se na splatnost a způsob refinancování. Pokud firma vydává krátké dluhopisy na dlouhé projekty a nová emise splácí tu předchozí, je to další varovný signál.

- Zjistěte, kolik bere zprostředkovatel. Provize až 10 % z objemu emise nejsou výjimkou. To znamená, že váš poradce je motivován prodejem, a ne vaším ziskem.

- Ověřte si, kdo za firmou skutečně stojí. Zjistěte jméno majitele a zakladatele a vyhledejte ho v obchodním rejstříku, v médiích, na LinkedIn. Sériový podnikatel s historií insolvencí nebo několika zkrachovalými firmami za sebou je jasný varovný signál.

Firemní dluhopisy nejsou automaticky špatná investice. Ale jsou to produkty, které vyžadují přísné prověření, které většina běžných investorů nikdy neprovede. Buď neví jak, nebo jim prodejce nedá čas ani prostor.

Existují kvalitní dluhopisové příležitosti. Ale najít je vyžaduje čas a znalosti. Buďte při nákupu firemních dluhopisů „zdravě paranoidní“.

Zdroje