ETF fondy (Exchange Traded Funds) se staly jedním z nejoblíbenějších způsobů investování nejen u jednotlivých investorů, ale i velkých institucionálních hráčů. Co dělá ETFka tak výjimečnými? Jaký je jejich mechanismus fungování a proč jsou tak efektivní? V tomto článku představím jejich klíčové aspekty a jak vlastně fungují.

Co jsou to ETF?

Již samotný název, Exchange Traded Funds – neboli fondy obchodované na burze, dává tušit, že akcie či frakce ETF lze nakoupit nebo prodat prostřednictvím brokera přímo na burze. Jinak je tomu u podílových fondů, které se standardně nakupují nebo prodávají prostřednictvím investiční instituce (banky).

Klíčovou charakteristikou ETF je jejich schopnost sledovat výkon určitého indexu. V jádru ETF reprezentují kolekci cenných papírů – od akcií po dluhopisy, komodity nebo nemovitosti. Těmto aktivům, která pro investora ETF fond drží, říkáme podkladová aktiva. Hodnota ETF pak jednoduše odráží hodnotu podkladových aktiv. O ETF se často mluví jako o pasivní investici, protože v naprosté většině případů jen pasivně kopírují výkonnost indexu a nakupují nebo prodávají akcie podle toho, jak se mění složení daného indexu. ETF sledují pohyby svých základních benchmarků a provádějí obchody v souladu s předem definovanými kritérii. Oproti tomu aktivně spravované fondy spoléhají především na odbornost svých portfolio manažerů a často s sebou nesou vysoké transakční náklady.

Pro pochopení celého mechanismu fungování ETF je třeba blíže poznat dva zásadní účastníky vystupující v procesu fungování ETF.

Správce ETF

Prvním důležitým účastníkem jsou správci ETF, často označovaní také jako vydavatelé nebo poskytovatelé ETF. Jsou to instituce, které zajišťují vytváření, správu a obchodování ETF (např. Vanguard, Blackrock, Invesco … ).

Tvůrci trhu

Druhým účastníkem jsou tvůrci trhu (např. investiční banky nebo brokeři), jejichž hlavním úkolem je udržení likvidity ETF na trhu a zajištění spravedlivé ceny. Cena ETF by měla zůstávat blízko hodnoty jeho podkladového aktiva. Tvůrci trhu udržují tržní likviditu ETF tím, že poskytují oboustrannou tržní poptávku. Jsou tedy ochotní za svoji poptávkovou cenu nakupovat nebo za nabídkovou cenu prodávat podíly ETF koncovým účastníkům – investorům. Nemůže se tedy nikdy stát, že by investor neměl komu prodávat nebo od koho nakoupit, čímž se ETF stává likvidním.

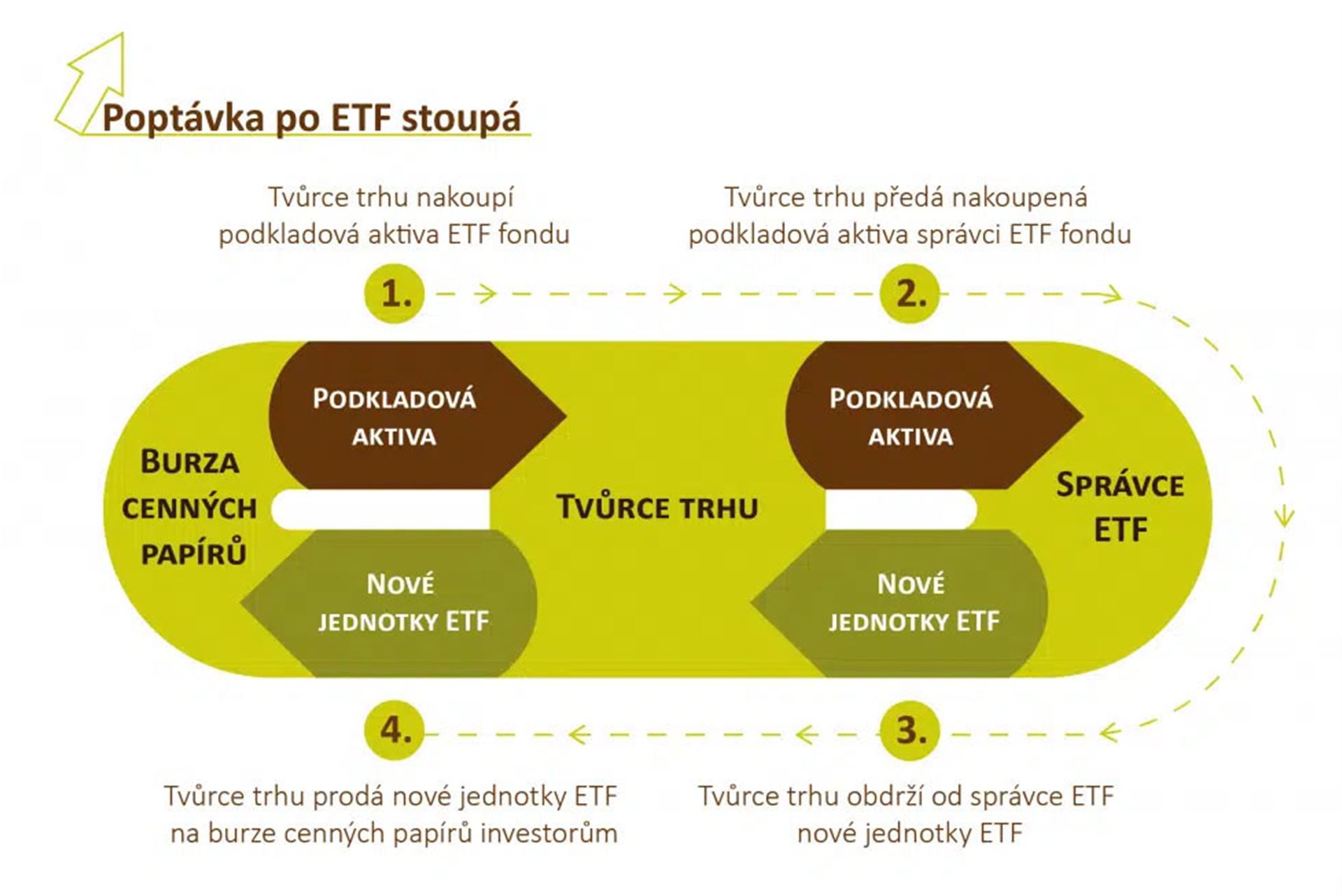

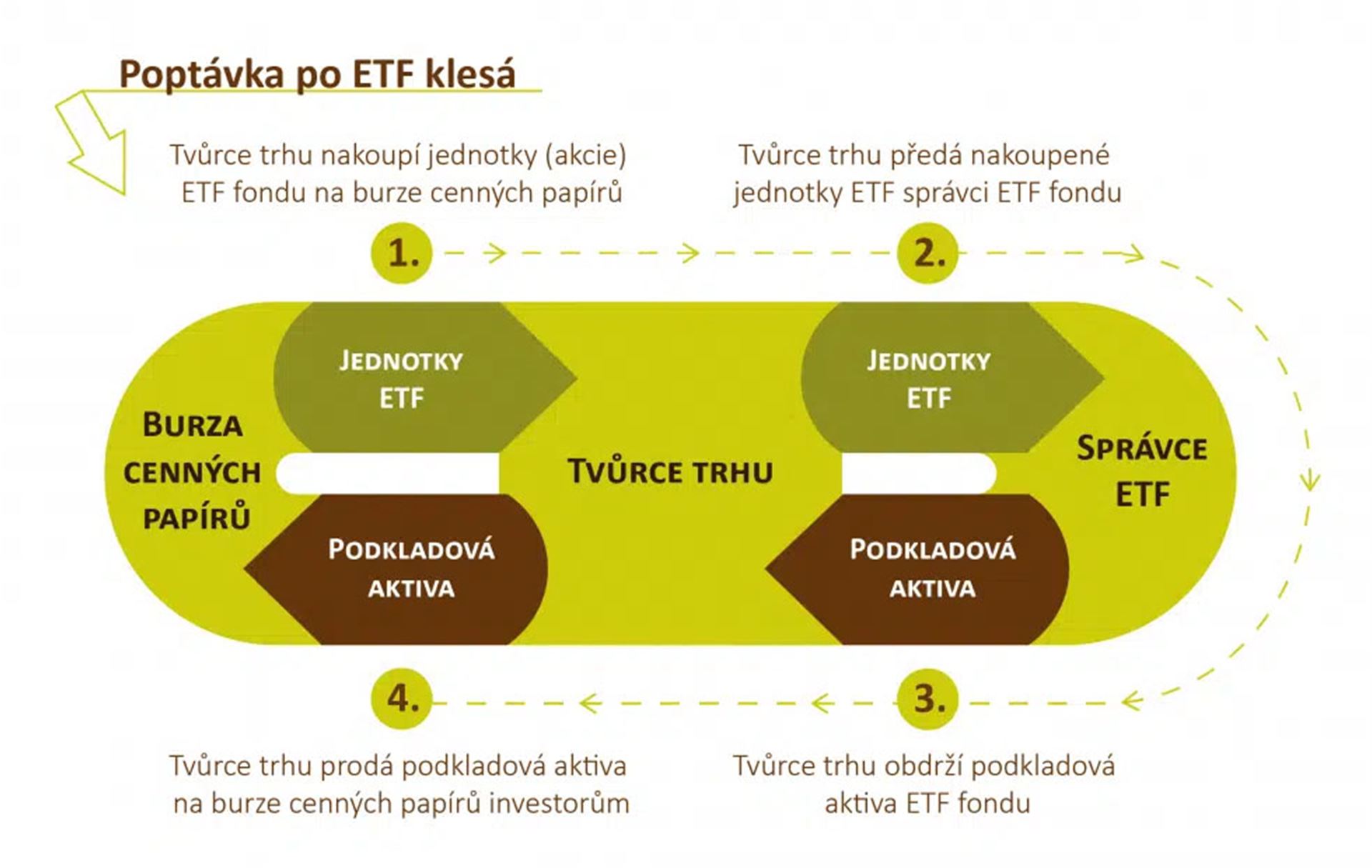

Mechanismus fungování ETF

Základním mechanismem fungování ETF je proces vytváření a rušení nových jednotek (akcií).

Správci ETF spolupracují s tvůrci trhu. Když roste poptávka po daném ETF, tvůrci trhu mohou vytvořit nové jednotky tím, že vymění podkladová aktiva za nové jednotky ETF. Naopak, když je poptávka po ETF nízká, tvůrci trhu mohou rušit existující jednotky tím, že vrátí podkladová aktiva správci ETF.

Rostoucí poptávka – tvůrci ETF tvoří nové jednotky

Jak již bylo řečeno, úkolem tvůrce trhu je zajistit likviditu. Pokud vzroste poptávka po ETF, tak tvůrce trhu neudělá nic jiného, než že nakoupí celou skupinu podkladových aktiv daného ETF, kontaktuje správce ETF a vymění s ním tato podkladová aktiva za akcie ETF – vytvoří tak nové jednotky ETF. Majetek tohoto ETF se rozroste o nová podkladová aktiva a jeho hodnota vzroste.