Shrnutí základních daňových výhod rodinného holdingu

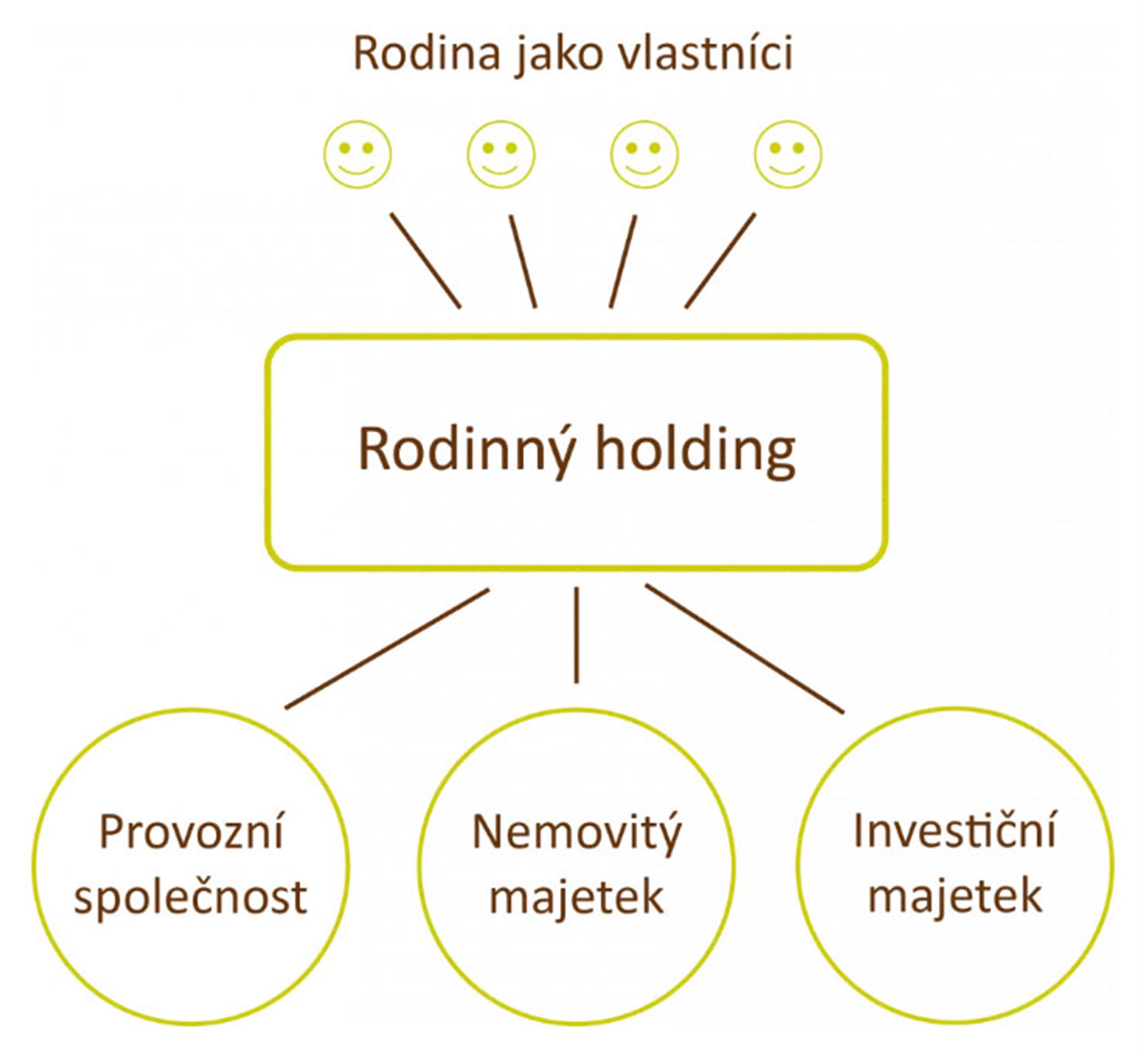

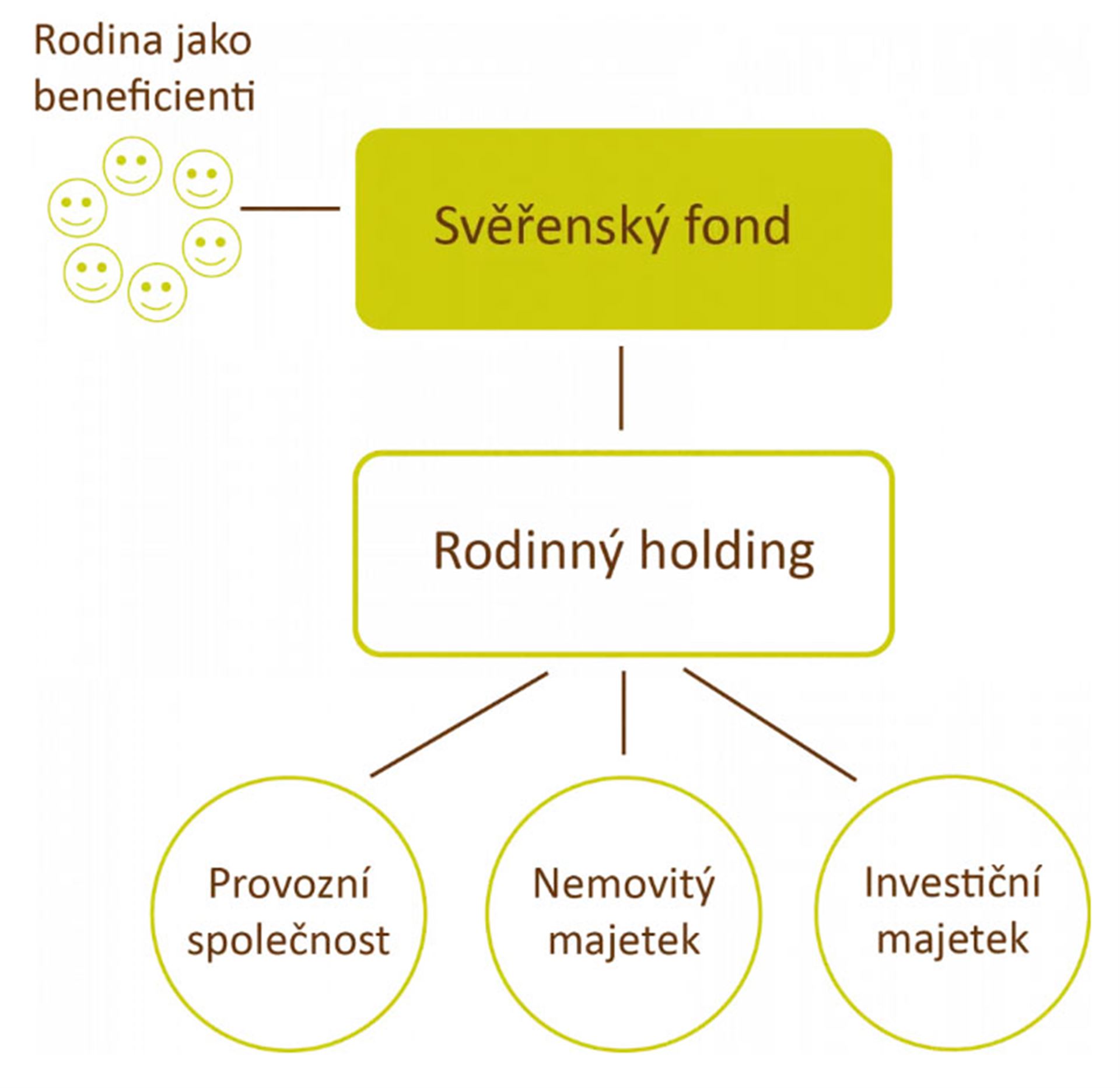

Rodinný holding umožňuje efektivní distribuci výnosů mezi jednotlivé společnosti ve skupině. Pokud firmy vlastníte jako fyzická osoba, musíte zisk, který se rozhodnete si vyplatit v podobě dividendy, zdanit srážkovou daní 15 %. Pokud ale společnosti vlastníte prostřednictvím jiné společnosti (tzv. holding), při výplatě dividendy holdingu srážkovou daň neplatíte. Ta vás bude čekat pouze ve chvíli, kdy bude holding vyplácet dividendu vlastníkům v podobě fyzických osob.

Díky tomuto principu může holding kumulovat vyplacené zisky z jednotlivých společností a efektivně je distribuovat mezi jednotlivé firmy nebo je vyplácet vlastníkům. V případě, že se holding rozhodne použít prostředky pro některou z jím vlastněných společností, má celou řadu způsobů, jak jí dané peníze poskytnout. Může to udělat formou půjčky, kterou může poskytnout dokonce bezúročně, nebo například v podobě příplatku k základnímu kapitálu dané společnosti. Oba tyto způsoby umožňují rodinnému holdingu stáhnout si peníze z dané společnosti zpět ve chvíli, kdy je již nebude potřebovat, a použít je k dalším investicím.

Podnikatelská rizika

Vídám situace, kdy rodina vlastní jedno s.r.o., v němž se odehrává veškerá podnikatelská činnost. Zároveň není výjimkou, že tato společnost vlastní nejen veškerý podnikatelský, ale často i rodinný majetek, například v podobě nemovitostí.

V ideálním světě, kde se vše daří, by to nebyl problém. V reálném světě, kde pád společnosti může přijít velmi nečekaně a nepředvídatelně, třeba z důvodu útoku některého z konkurentů nebo díky potížím se státní správou, je takové nastavení extrémně rizikové. Znamená totiž, že spolu se svou společností přijdete i o veškeré zisky, které jste za roky podnikání dokázali vytvořit a které jste postupně ukládali např. do nemovitostí.

Přitom řešení je velmi jednoduché. Pokud rozdělíte svou firmu na více společností, vznikne firma provozní a v tomto případě firma vlastnící nemovitosti. Takové rozdělení můžete udělat vyčleněním části majetku pod samostatnou společnost. Obě tyto firmy bude vlastnit rodinný holding a v případě, že by došlo k úpadku provozní společnosti, nebude ohrožen majetek nemovitý, který máte v jiné samostatné společnosti.