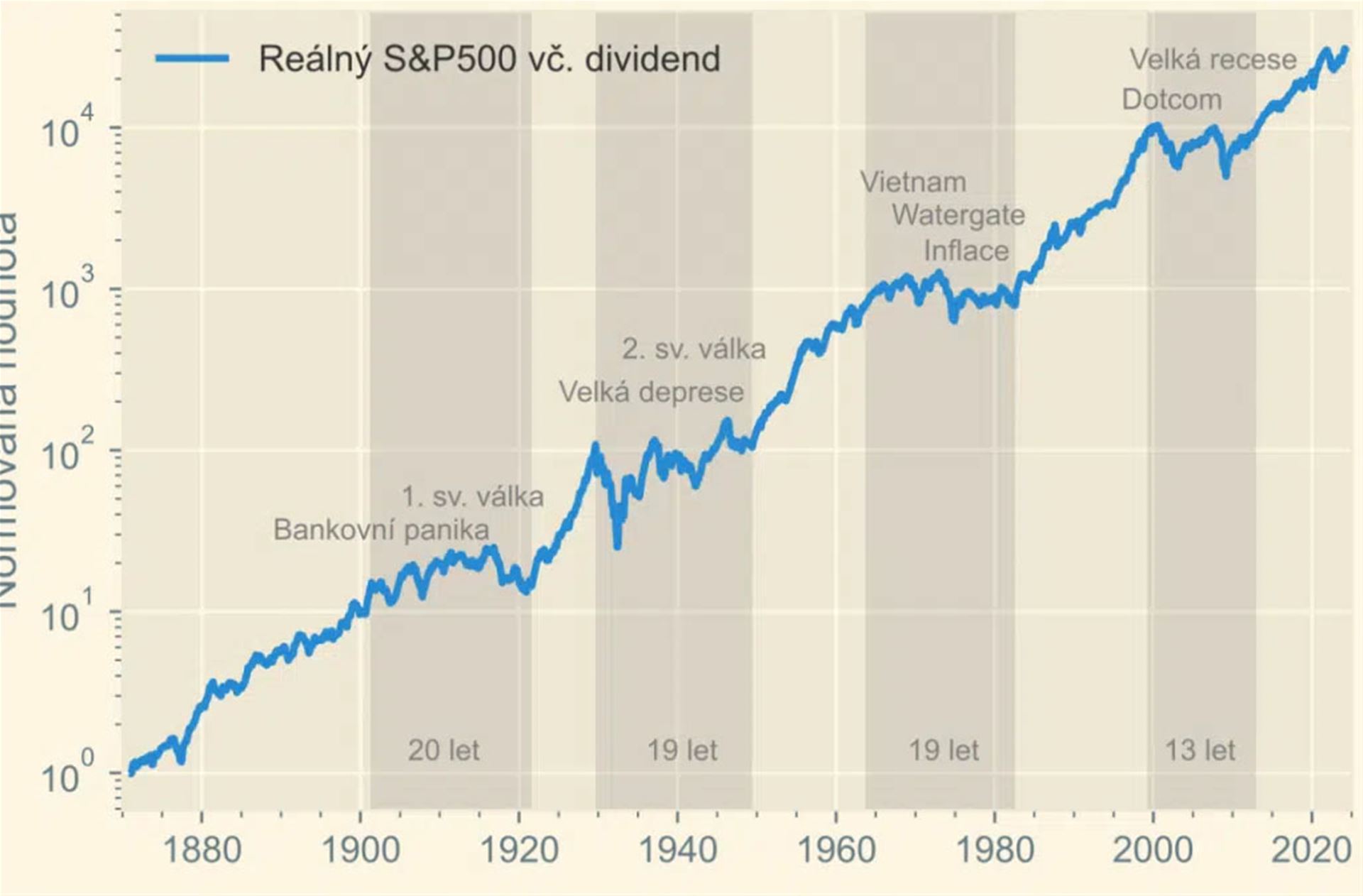

Vývoj hodnoty aggregovaného indexu S&P 500 (R. J. Shiller, Yale Uni) vč. reinvestice dividend a opravený o americkou inflaci. Hodnota v roce 1871 je normovaná na jedničku, maximum k 1. 6. 2024 činí 31 283, levá osa je logaritmická. Nejdelší horizonty v každém ze čtyř období bez reálného zisku jsou označeny šedě. Zdroj: https://skejwin.cz/ztracene-dekady-jak-valcit-s-investicnim-strachem

Je třeba se ztracených dekád bát?

Většina investorů se jich obávat nemusí. Neznamená to, že vás takové období nepotká, ale jen vzácně se vám stane, že byste skutečně pocítili jeho plný dopad. Většina investorů neinvestuje tak, že by jednorázově vložila prostředky a pak již s penězi v čase nic nedělala nebo alespoň nepřidávala další. V našich portfoliích je běžnou praxí, že investice v čase rebalancujeme a přizpůsobujeme aktuální situaci. Například letos začátkem roku jsme rebalancovali portfolia tak, že část peněz z akcií, které prudce vyrostly, jsme přesunuli do dluhopisů, které na svůj růst teprve čekají. Zároveň jsme využili toho, že úrokové sazby v USA teprve budou klesat a do portfolií jsme doplnili pozice státních dluhopisů s dlouhou dobou splatnosti, které na poklesu sazeb nejvíce vydělají.

Každý větší pokles na trzích pak také znamená zajímavou příležitost k mimořádným nákupům aktiv za „výprodejové“ ceny. Chvíle, kdy globální akciové indexy poklesnou o více než 10 %, přichází v průměru jednou za rok. My tyto okamžiky využíváme pro mimořádné investice volných prostředků, které mají naši klienti v danou chvíli k dispozici.

Ochrana diverzifikací

Většina investorů také ve skutečnosti neinvestuje veškerý svůj investiční majetek jen do jedné třídy aktiv. U našich klientů využíváme tzv. multi-asset portfolia složená z více různých tříd aktiv, kterými jsou nejčastěji akcie, dluhopisy, nemovitostní akcie a zlato. Právě tento způsob ochrany, patří mezi ty nejspolehlivější. Velmi dobře popsal princip ochrany pomocí diverzifikace mezi různé třídy aktiv můj kamarád, investor Lukáš Nádvorník (Skejwin) ve svém článku. S jeho laskavým svolením cituji níže část jeho článku. Celý článek najdete na jeho blogu.

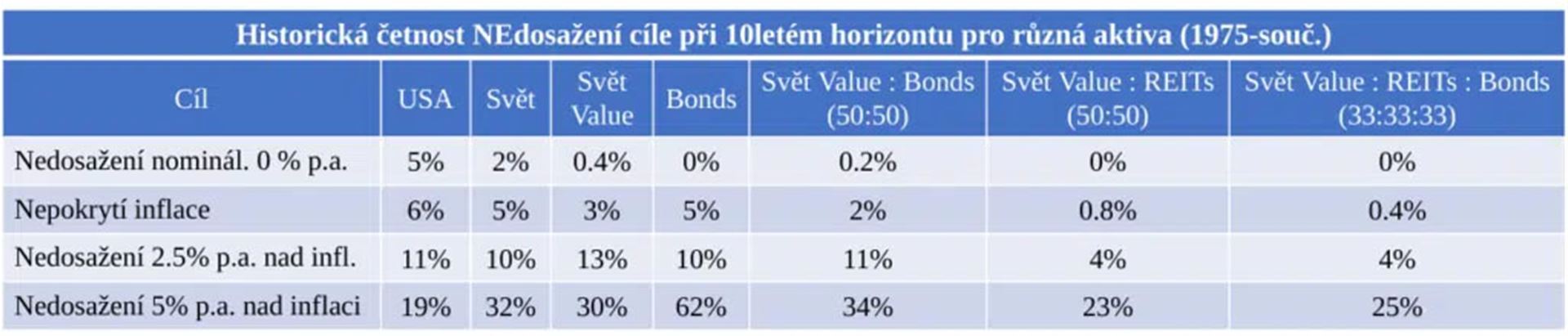

„Pomocí jen malé diverzifikace šlo v historii i s krátkým 10letým horizontem negativní scénáře velmi dobře potlačit. Jak ukazuje tabulka níže, od roku 1975 (od kdy jsou data k dispozici) až do současnosti dokázalo výrazně srazit riziko nominální i reálné ztráty jednoduché zařazení světových, ideálně hodnotových, akcií. Dále dodatečným přidáním dluhopisů v poměru 50:50, případně ještě zařazením nemovitostí pomocí REIT akcií, jsme mohli v tomto historickém období prakticky vyrušit jakoukoli šanci na ztrátu kapitálu i po započtení inflace.

Připomeňme, že i tato aktiva jsou uvažována vč. reinvestice dividend a kupónů a opravena o americkou inflaci.