Asi tušíte, že nepovažuji za správnou ani jednu z těchto extrémních variant. Je třeba hledat nějakou rozumnou střední cestu a k dědickému plánování přistoupit racionálně.

Naše potřeby se v průběhu života vyvíjí a mění. Když diskutujeme s našimi klienty o tématu jejich dědického plánování, ukazuje se, že potřeba toto řešit přichází většinou již kolem 30 let. Vzniká již v okamžiku, kdy začneme žít s partnerem/partnerkou a začneme něco společně vlastnit. Výrazně se umocní ve chvíli, kdy se nám narodí děti a jeden z nás je na tom druhém finančně více závislý. Postupem života a s přibývajícími lety i velikostí našeho majetku začínáme více přemýšlet o tom, jak bude náš majetek jednoho dne ovlivňovat životy našich dětí.

Do 50 let = krizový plán

Do 50 let se většina z nás nachází v akumulační fázi života. Majetek zatím budujeme, splácíme dluhy, staráme se o rodinu a svůj příjem v naprosté většině generujeme svou prací. Pokud se nám daří, hospodaříme s přebytkem finančních prostředků, které postupně investujeme, a pracujeme na tom, abychom dříve či později již nemuseli pracovat nebo mohli pracovat pouze pro radost.

V této části života máme většinou malé děti, hypotéku na dům a žena je na mateřské s minimálním příjmem. To vše konzumuje největší část našich příjmů. Obvykle zatím nemáme potřebu řešit klasický dědický plán a nebývá pro to ani příliš prostoru. Klíčové otázky, na které bychom si v rodině měli odpovědět, zní: „Co se stane s naším rodinným majetkem, když jeden z nás zemře? Jak to ovlivní život celé rodiny?“

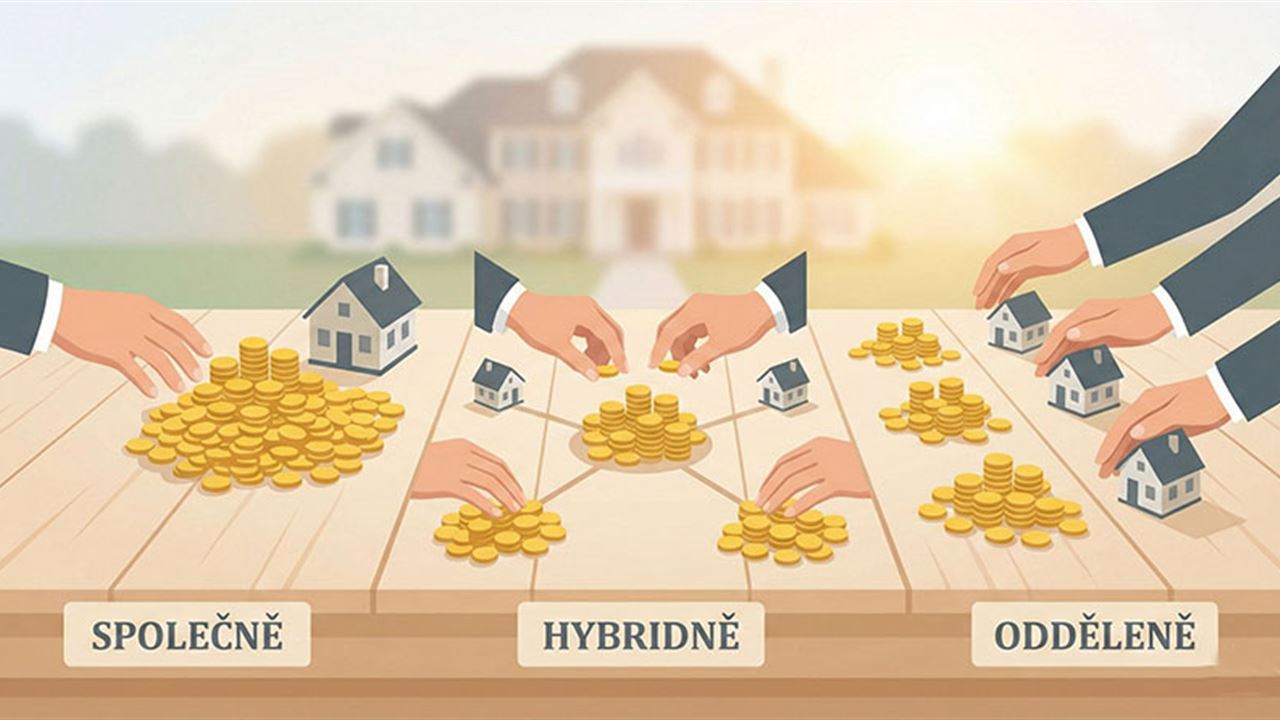

Manželé si totiž často neuvědomují, že v případě úmrtí jednoho z nich nedědí veškerý majetek automaticky druhý z manželů, ale musí se o něj rozdělit rovným dílem s dětmi. To může být problém například v situaci, kdy ve SJM máte dům za 15 milionů Kč + podíl ve firmě v hodnotě 40 milionů Kč + základy investičního portfolia s 5 miliony Kč. V případě úmrtí jde automaticky 50 % ze SJM do dědického řízení, ve kterém se dělí rovným dílem mezi pozůstalého z manželů a vlastní děti zemřelého.

Pokud tedy máte dvě děti, dědictví se rozdělí na třetiny. Manželce zůstane 50 % ze SJM + získá 10 milionů Kč jako svůj dědický podíl (jedna třetina). Každé z dětí má nárok také na 10 milionů Kč.

To nevypadá jako problém jen do chvíle, než si uvědomíte, že finanční majetek, který lze snadno rozdělit, je pouze v hodnotě 5 milionů Kč v investičním portfoliu, ale s tím jste počítali na důchod. Zbytek majetku není úplně optimální dělit. Asi každý z nás zná nějaký příběh, kdy děti vystěhovaly své rodiče z jejich domu nebo jim alespoň nepříjemně komplikovaly život v něm. Proto nikdy není dobré vlastnit svou střechu nad hlavou s někým dalším, i kdyby to byly vaše vlastní děti. Stejně tak znám mnoho nepříjemných příběhů, kdy do firmy po smrti jednoho z majitelů firmy nastoupí nepřipravení dědicové, kteří i díky vlastním sporům dokáží celou dobře fungující firmu zničit.

Proto v této životní fázi nad dědickým plánem přemýšlejte hlavně jako nad plánem krizovým, který má pomoci předejít podobným nesnázím.

Snahou našich klientů v tomto věku, pro které dědické plány připravujeme, je zajistit, aby se většina majetku dostala k jejich partnerovi a ten tak mohl rozhodovat o tom, jak bude s majetkem nakládáno dále. Bude to totiž on, kdo bude muset i nadále platit všechny provozní výdaje domácnosti, financovat studium dětí, pomáhat jim se startem do života a také bude i nadále chtít stát se rentiérem a žít život, který jste si vysnili. Špatně připravený dědický plán ale dokáže velmi snadno všechny vaše plány zničit.