Poslední téma je mírně nadčasové – fondy kvalifikovaných investorů. Těch je v České republice velké množství, aktuálně kolem 500, a stále vznikají nové. Je však třeba mít na paměti, že jsou určené skutečně pro kvalifikované investory, kteří přesně vědí, co dělají, a rozumějí rizikům.

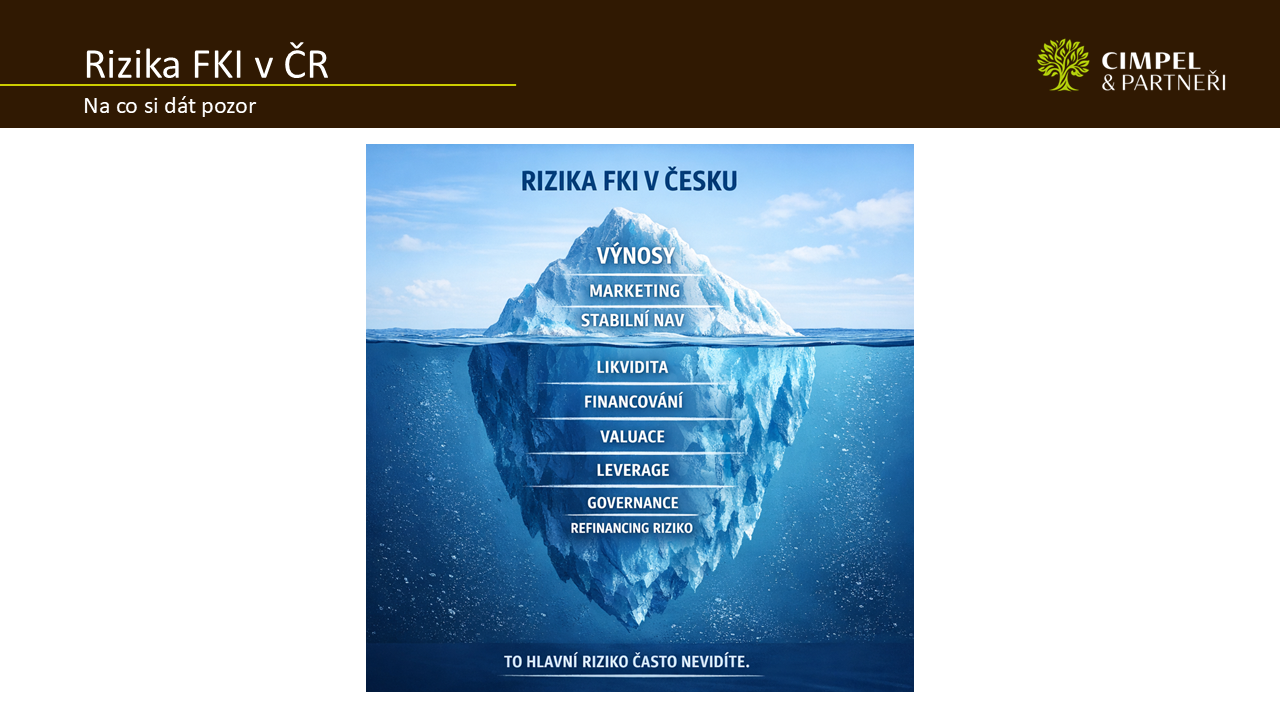

Je zde několik rizikových faktorů. Nejdůležitější je způsob oceňování aktiv uvnitř fondu. Výsledná hodnota NAV totiž nevychází z tržní ceny, jako je tomu na běžných veřejných trzích. Ocenění vytváří znalec či auditor na základě historických dat a očekávání, která mu předkládá správce fondu. Tato očekávání mohou být někdy konzervativní, jindy ambiciózní – a zásadně ovlivňují výslednou cenu.

Skutečné lámání chleba přichází ve chvíli, kdy se fond dostane do stresu a musí aktiva pod tlakem prodávat. Tehdy se ukáže jejich reálná cena. V minulých letech jsme několikrát viděli, že reálná cena byla o desítky procent nižší než ta, kterou fond vykazoval. Pokud investor odejde včas, může ještě prodat za vyšší cenu. Pokud však chce odejít pozdě, fond může zastavit odkupy a investor musí čekat na konečné přecenění a smířit se s výrazným diskontem.

Pozor tedy na to. Viditelná část ledovce jsou hezké výnosy, marketing, stabilita, pěkné kanceláře či dobře působící zástupci fondu. Pod hladinou se ale nachází to nejdůležitější.

Neříkám, že FKI jsou špatné nebo automaticky rizikové. Jen říkám, že k nim je třeba přistupovat jako k formě spoluinvestice – a být si vědom všech rizik.

To je pro dnešní krátké Aktuality vše. V delších Investičních výhledech témata rozeberu detailněji a uvedu několik příkladů. Díky za pozornost a těším se příště – doufám, že už i s uzdraveným Danem. Na viděnou.