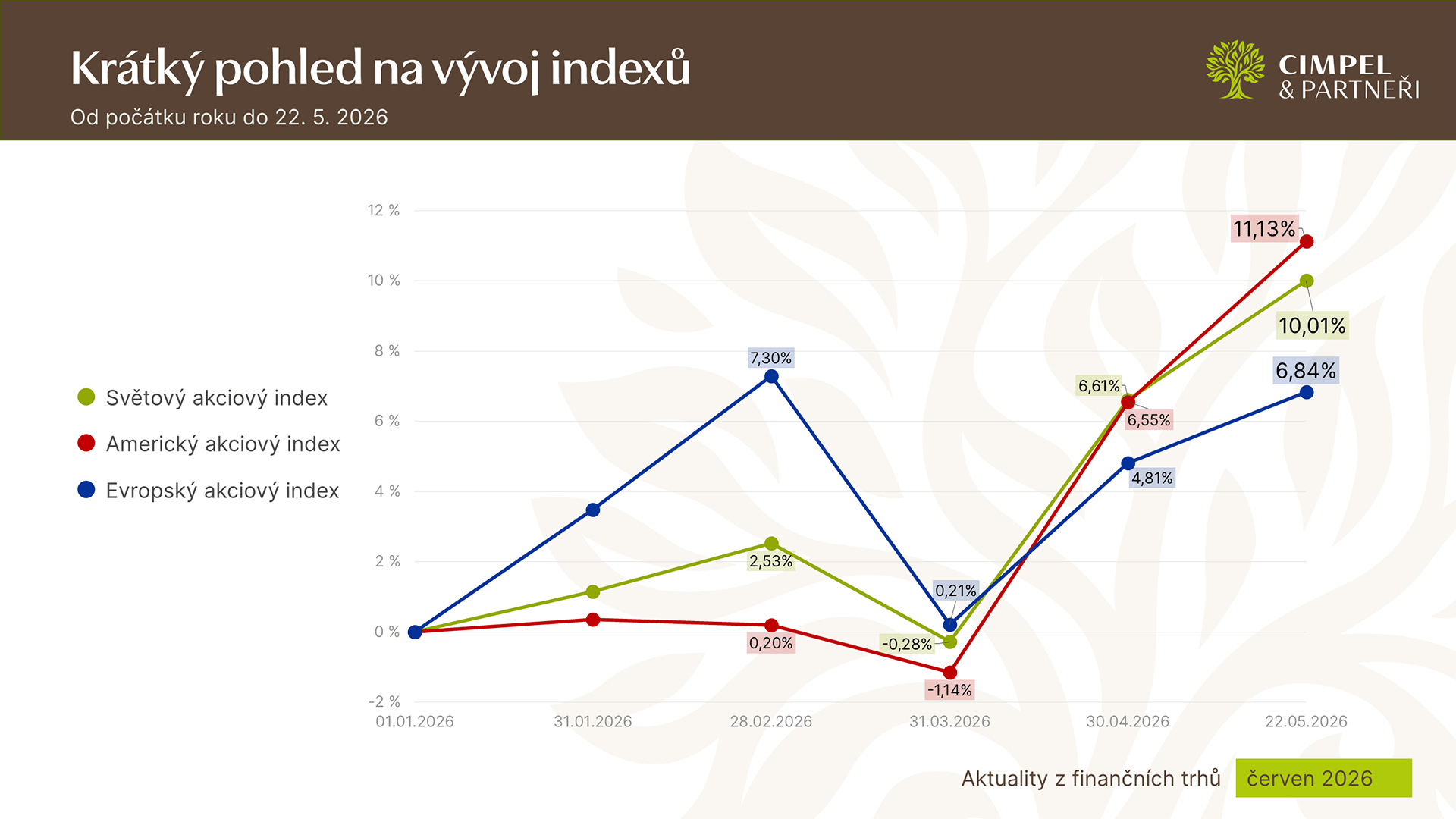

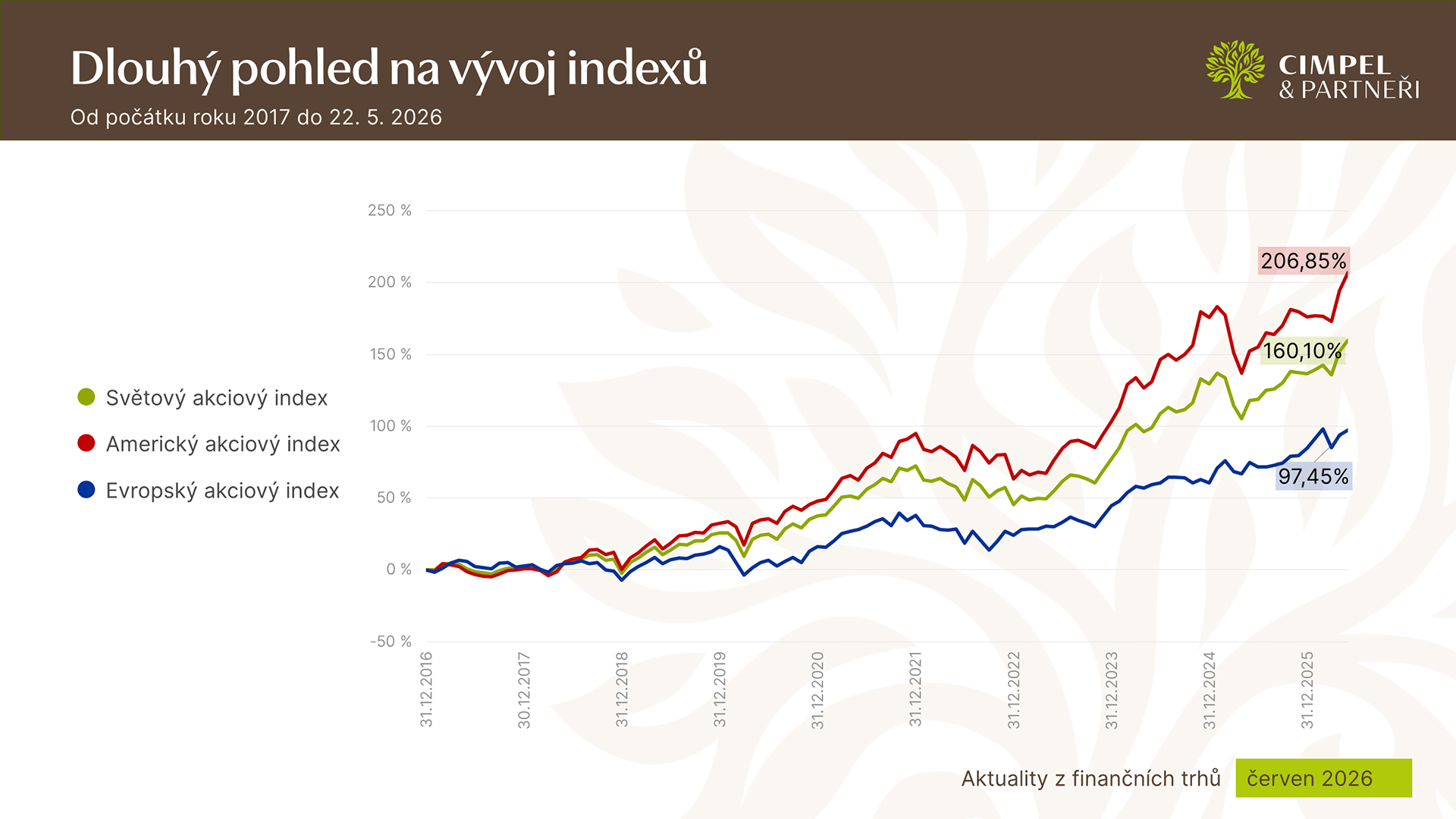

Důležitý je ale dlouhodobý pohled. Ten ukazuje, že americké akcie znovu nabírají tempo a v letošním roce výrazně překonávají evropské akcie, zhruba dvojnásobným výkonem, což se potvrdilo i v posledním měsíci.

V posledním roce, se hodně diskutovalo o tom, jestli Amerika neztrácí dech, zda návrat Donalda Trumpa neohrozí její pozici a jestli si dokáže udržet roli lídra. Teď to vypadá, že ano, ale díváme se na to jen optikou jednoho měsíce. Jak to vidíš ty?

Dan: Myslím si, že Amerika pozici lídra neztratila. Ve světě i v politice se neustále něco děje, ale zatím to nenarušilo základní fundament – Spojené státy jsou hlavním tahounem globální ekonomiky. Hodně investují do růstu, technologií a inovací a na tom se nic zásadního nezměnilo. To se ostatním regionům velmi těžko dohání.

Naopak se často mluvilo o tom, zda by se novým lídrem nemohla stát Evropa. Byť bych si to třeba přál, realita je taková, že Evropa naráží na úskalí spojená s cenami energií a rizikem vyšší inflace. Evropské ekonomiky jsou silně energeticky náročné, stojí na průmyslu, a když energie zdražují, způsobuje to značné problémy.

Vidíme to i v poslední době – Evropa začíná brzdit a zaostávat právě kvůli nejistotě kolem vývoje inflace, cen energií a geopolitických rizik. Za mě tedy USA neztratily svůj fundament. To ale neznamená, že bychom neměli uvažovat o regionální diverzifikaci, protože i Evropa má silné sektory, které v určitých obdobích dokážou obstát.

Jiří: Je fér připustit, že Evropa může být lídrem v jiných tématech než čistě v růstu akciových trhů.