Jiří: Pojďme se podívat konkrétně na íránskou krizi. Jak se na situaci díváš z investičního hlediska a jaká rizika přináší?

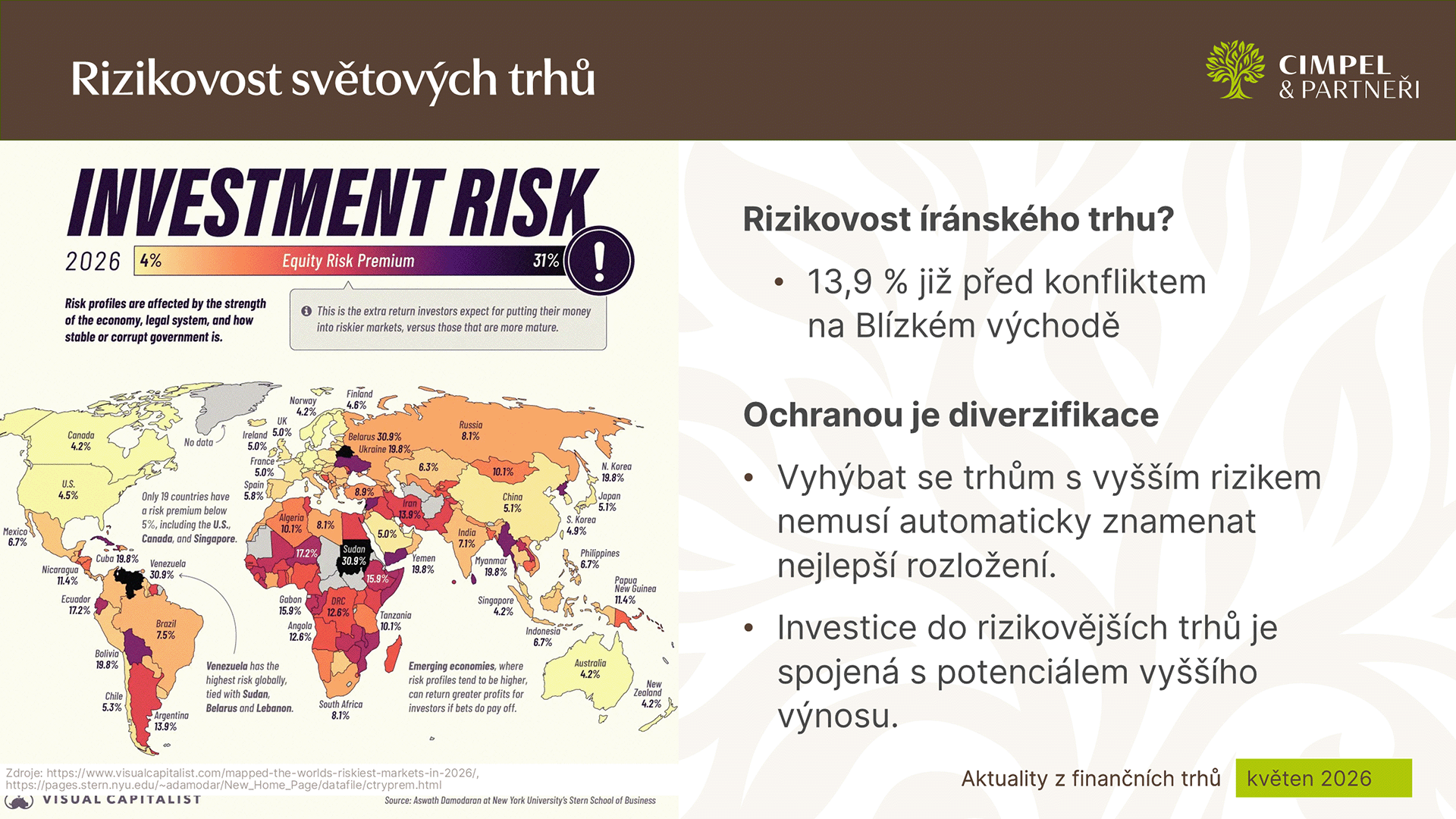

Dan: Je dobré se na Írán dívat v širším kontextu. Profesor Aswath Damodaran z Newyorské univerzity každoročně v lednu publikuje výpočet rizikových prémií jednotlivých zemí. Zohledňuje geopolitiku, ekonomickou a politickou stabilitu i volatilitu akciového trhu.

Je zajímavé, že už před vypuknutím konfliktu, který začal až koncem února, měl Írán rizikovou prémii téměř 14 %. Pro srovnání, nejbezpečnější země se pohybují mezi 4 až 5 % rizikové prémie. To jasně ukazuje, že investice do tohoto regionu jsou spojeny s vysokou volatilitou a rizikem, které musí investor zohlednit.

Jiří: Zmínili jsme také situaci na trhu private credit ve Spojených státech. Některé fondy se dostali pod tlak investorů, kteří chtějí vybírat své prostředky, a tyto fondy tak pozastavují nebo dočasně omezují odkupy. Může to být systémové riziko? A má to dopad i na evropské investice?

Dan: Zatím to nevnímám jako systémové riziko. Spíše jako upozornění, že private credit není bezriziková investice, jak je někdy prezentována. Není to plnohodnotná náhrada dluhopisů.

Jde o méně likvidní investici, která může mít v portfoliu své místo a generovat pravidelný výnos, ale investor musí chápat, že peníze jsou vázané v úvěrech firmám, které se mohou dostat do problémů, zejména v IT sektoru a kolem AI témat.

Jiří: Na závěr se dotkněme situace v Berkshire Hathaway. Uplynulo zhruba sto dní od chvíle, kdy se Warren Buffett stáhl z vedení a výkonnou roli převzal Greg Abel. Jak toto období hodnotíš?

Dan: Myslím si, že kontinuita byla zachována velmi dobře. Warren Buffett je investiční ikona a plynule navázat na jeho roli není jednoduché. Greg Abel se na převzetí připravoval dlouhou dobu a základní filozofie společnosti se nemění.

Rozdíl je patrný hlavně ve stylu řízení. Greg Abel se více věnuje operativě a řízení jednotlivých podniků, zatímco Buffett se soustředil především na alokaci kapitálu a investiční rozhodování. Jde tedy spíše o změnu stylu než strategie.

Jiří: Změna tedy není strategická, ale spíše systémová. Uvidíme, jak se bude Berkshire Hathaway dařit v delším horizontu a zda se podaří naplňovat dlouhodobou filozofii, kterou Warren Buffett prosazoval.

To je z dnešních Aktualit vše. Pokud vás zajímají větší detaily, podívejte se na naše investiční výhledy, kde se tématům věnujeme do hloubky. Budeme se těšit u dalšího dílu, nejpozději za měsíc. Na shledanou.