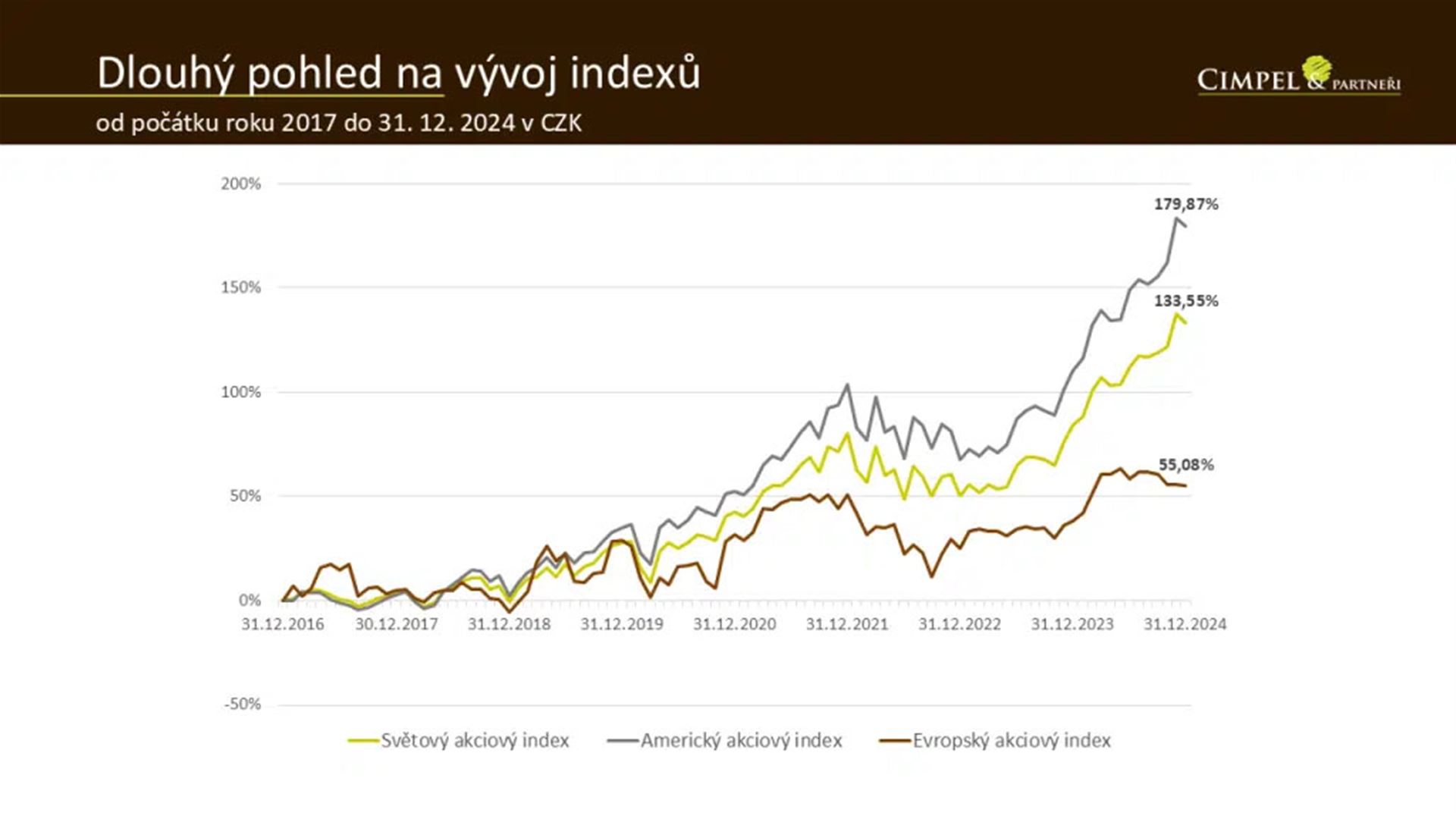

Dan: Když se podíváme na vývoj z dlouhodobého pohledu, je ta křivka opravdu strmá i od roku 2017. Pokud bychom se ale podívali ještě dál, protáhli bychom to o dalších deset let, zjistíme, že se pohybujeme pořád na nějakém dlouhodobém průměrném výnosu, a neočekával bych v tom letošním roce tak strmý vývoj. Na druhou stranu očekávat můžeme leccos, takže se nechme překvapit i od toho letošního roku, i vzhledem k pozitivním očekáváním dalších analytiků, na jejichž predikce se budeme mít možnost podívat později.

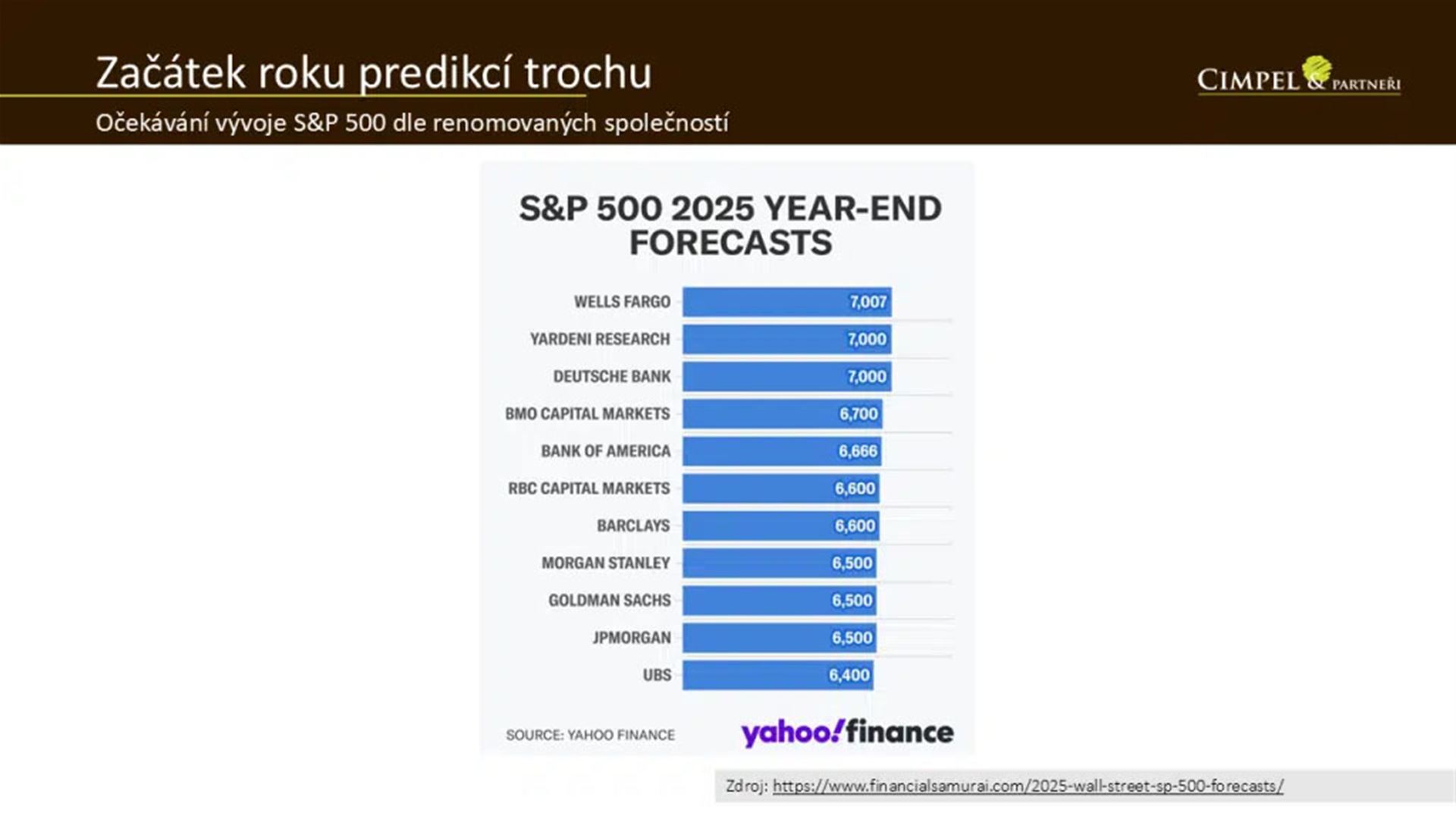

Je dobré si uvědomit, jaké zásadní okamžiky můžeme očekávat v tom letošním roce. Právě zvolení Donalda Trumpa prezidentem přináší jeho ochranářskou politiku Ameriky, což může velmi dobře a pozitivně působit právě na americké akcie, ale zároveň to může vytvořit tlak na zvyšování inflace. Politika zvyšování cel zdražuje zboží a služby, které dovážíme nebo vyvážíme, a to tlačí ceny nahoru. A právě díky této nejistotě Fed na svém prosincovém jednání sice snížil úrokové sazby, ale zároveň prohlásil, že v roce 2025 bude s dalším snižováním úrokových sazeb opatrnější. To se prolíná napříč všemi ekonomikami. Jak Evropská centrální banka, tak i u nás v České republice se bude dbát na vyšší opatrnost právě z obavy, že by se inflace mohla začít vracet do nějakých vyšších hodnot. Proto bych neočekával tak rychlé snižování úrokových sazeb, jako jsme viděli v tom loňském roce.

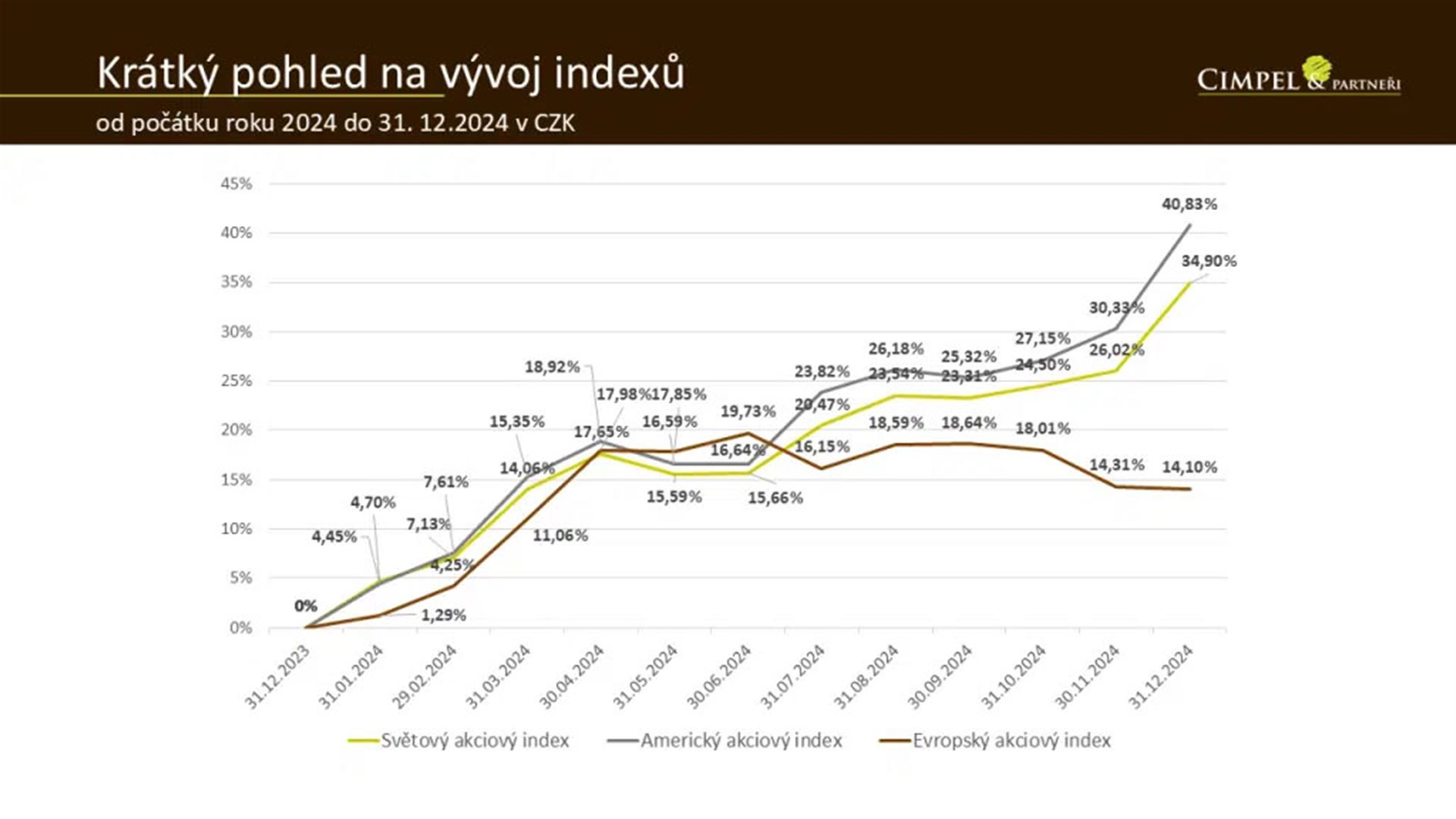

Viděli jsme sice pozitivní vývoj v tom krátkém grafu, ale tomu hodně pomohl právě kurzový pohyb, který přidal přibližně 6 %. Když se podíváme na prosinec jako takový, můžeme vidět, že byl velmi nejistý a nekonala se moc ani tzv. Santa Claus rally, která přichází s koncem roku. Trh byl spíše nervózní.

Co se dá dál očekávat, je pokračování trendu umělé inteligence a tažení indexů těmi „Magnificent 7“, těmi top 7 společnostmi, které táhnou americký S&P 500. Jsou hodně ponořené v technologiích, investují do umělé inteligence, ale nejenom do ní. Celkově se dál očekává, že polovodičový průmysl může být tahounem trhu i v letošním roce.

Jiří: Pro člověka, který se snaží vybrat konkrétní tituly, to může být velmi těžká pozice, protože pokud v jeho výběru není ta sedmička, může se snadno stát, že dost zaostane za růstem trhu. Ale vybrat si tu sedmičku může být dost těžké, protože je přece jen tou svou valuací pro fundamentálního investora dost nadhodnocená a může být těžké do ní investovat. V tomto směru může být pro dlouhodobého investora ideálním řešením nějaký ETF fond, se kterým koupí jak velké, tak malé a má zajištěný celý mix portfolia.

Dan: Toto je velmi důležitá informace. Když se podíváte na ohodnocení a vyjmuli byste si jenom tu top sedmičku, zjistíte, že mají valuace několikanásobně vyšší než společnosti s malou tržní kapitalizací.