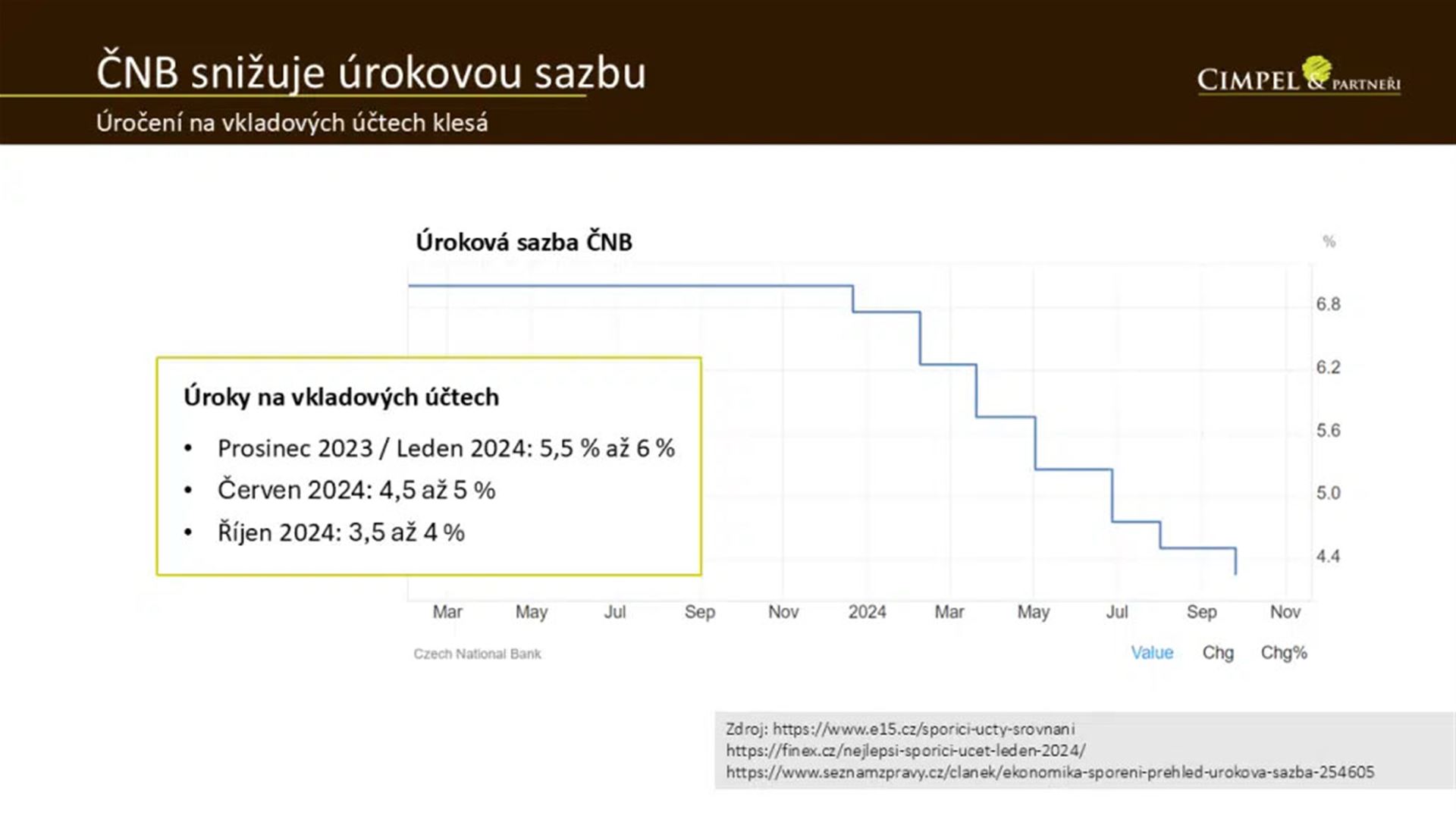

Podívejme se, jak vypadají úrokové sazby v České republice. Po pár letech, kdy jsme viděli sazby vysoko a mohli jsme se těšit z toho, že i hotovostní bezrizikové investice nesly výnos na termínovaných vkladech klidně na úrovni 6 %, se vracíme zpět k normálu. Můžeme vidět, že v průběhu letošního roku klesla úroková sazba vyhlašovaná Českou národní bankou pod 4 % a tím se samozřejmě mění i to, co jsou ochotné dávat komerční banky. Vidíme, že z 6 % jsme byli v polovině letošního roku už na úrovni kolem 5 % a aktuálně se úrokové sazby na termínovaných vkladech nebo spořicích účtech dostávají pod hranici 4 %, což pořád není žádná katastrofa.

Pamatuji si, když jsem si kdysi kolem roku 2004-2005 zakládal tehdy ještě fungující ING konto, což byl jeden z prvních spořicích účtů v České republice, tak úroková sazba na něm byla 3,3 % a od té doby jenom klesala. Myslím, že končila někde pod 1 %, když produkt uzavírali.

Každopádně 4 % jsou pořád relativně vysoký úrok. Je to i úrok, který je pořád ještě reálně kladný, to znamená, že je nad inflací. Musíme ale říct, že už dnes, když dlouhodobé peníze, které nechcete použít v následujících měsících nebo v nejbližším roce, dvou, necháte ležet na spořicím účtu nebo termínovaném vkladu, uniká vám samozřejmě potenciální výnos, který by mohly přinést na nějakých standardních investicích. Jak jste viděli, finanční trhy dosahují dlouhodobě průměrných výnosů výrazně vyšších. Vracíme se tedy zpět k normálu a doufejme, že i v České republice uvidíme v blízké době nějaký přeliv peněz mezi hotovostními úložkami v podobě spořicích účtů, termínovaných vkladů nebo třeba repo-fondů zase zpět do dlouhodobějších dynamičtějších investic, které si dokáží s inflací poradit dlouhodobě.